- 4. Guia de Atualização [03-08-24]

4.8. NT 2023/001 Combustíveis/GLP [03-04-23] - 4.7. NT 2023/004 leiaute NF-e [19-03-24]

« Anterior - 4.9. NT 2022/003 leiaute NF-e [19-01-23]

Próximo »

4.8. NT 2023/001 Combustíveis/GLP [03-04-23]

A NT 2023/001 v 1.11 altera o leiaute da NF-e e acrescenta novas Regras de Validação necessárias para atender o regime de tributação monofásica nas operações com combustíves nos termos da Lei Complementar nº 192/2022.

O regime de tributação monofásica nas operações de combustíveis vai afetar a emissão de notas fiscais eletrônicas do segmento de produção, importação, distribuidoras e varejistas do setor de combustíveis.

A emissão da NF-e dos usuários da DLL que são postos de combustiveis e os TRR - Transportadores Revendedor Retalhista serão afetadas pela alteração de leiaute da NF-e.

As alterações de leiaute da NF-e não deve afetar a emissão da NF-e para os usuários que não praticam operação com combustíveis e GLP.

Perguntas e Respostas da NT 2023/001

O Encat publicou um documento com perguntas e respostas da tributação monofásica de combustíveis, listamos a seguir as principais perguntas (não deixe de ler a íntegra do documento):

01) P: Quem está obrigado a utilizar o modelo com os novos campos previstos na NT 2023.01?

R: Todos os estabelecimentos envolvidos na comercialização de Óleo Diesel, seja marítimo ou automotivo, seja para outros fins (termelétricas, fornos, indústria, etc), na comercialização de Biodiesel (B100), bem como na comercialização de GLP/GLGN (Gás Liquefeito de Petróleo e/ou Gás Liquefeito de Gás Natural), envasado em botijão ou à granel, incluindo: Refinarias de Petróleo ou suas bases, UPGNs, Centrais Petroquímicas, Formuladores de Combustíveis, Importadores de Combustíveis, Distribuidores de Combustíveis e de Gás, Atacadistas de GLP, Revendedores Varejistas de GLP, TRRs, Postos Revendedores de Combustíveis e quaisquer outros estabelecimentos que comercializem os produtos citados acima.

Para verificação dos produtos, observar o código ANP conforme a Tabela disponibilizada Portal Nacional da NFe, Menu Documentos, Opção Diversos, Tabela de códigos de combustíveis sujeitos à tributação monofásica de ICMS

02) P: A partir de qual data é obrigatório a emissão da NFe preenchendo os novos campos previstos na NT 2023.01?

R: A partir de 1º de Abril de 2023, conforme início da vigência da Tributação Monofásica para Óleo Diesel, Biodiesel e GLP/GLGN, prevista no Convênio ICMS 199/22

03) P: Haverá alguma validação dos novos campos previstos na NT 2023.01?

R: Num primeiro momento, não. As emissões de NFe de 1º de Abril a 31 de Agosto de 2023 NÃO TERÃO os novos campos validados. Esta medida visa garantir a continuidade do faturamento por todas as empresas, sem impactar em seus negócios, tendo em vista a significativa mudança na forma de tributação e documentação neste período.

04) P: As alterações afetarão a NFCe?

R: Sim. No caso da NFCe, deverão ser preenchidos, para as operações de venda destes combustíveis a consumidor final, realizadas pelos estabelecimentos varejistas, o Grupo N08a- Grupo Tributação do ICMS = 61, e os campos qBCMonoRet (Valor total da quantidade tributada do ICMS monofásico retido anteriormente) e vICMSMonoRet (Valor total do ICMS monofásico retido anteriormente), conforme previstos na NT 2023.01

10) P: Em quais situações deverá ser preenchido o Grupo N08a- Grupo Tributação do ICMS = 61? (CST 61 - Tributação monofásica sobre combustíveis cobrada anteriormente)?

R: Alguns exemplos de situações que utilizarão o referido grupo, mas não se restringindo a apenas estes, seriam:

- Saídas posteriores à operação tributada. Saídas do estabelecimento do distribuidor de combustíveis, do TRR, do Posto Revendedor, do Varejista de GLP/GLGN, do importador, em operações com: Óleo Diesel A S500, Óleo Diesel A S500 Aditivado, Óleo Diesel B S500 Comum, Óleo Diesel B S500 Aditivado, Óleo Diesel Marítimo (DMA-MGO), Óleo Diesel Marítimo (DMB-MDO), Outros Óleos Diesel (Sem Adição De B100), GLP/GLGN, Butano Comercial, Propano Comercial, Propano Especial, Óleo DieselA S10, Óleo Diesel B S10 Aditivado, Óleo Diesel B S10 - Comum

14) P: Como deverão ser emitidas as Notas Fiscais com CST 61, cujo imposto cobrado por tributação monofásica anteriormente foi objeto de redução por benefício fiscal?

R: Conforme descrito no campo vICMSMonoRet, deve ser informado o Valor do ICMS retido anteriormente. Desta forma, informar os dados conforme operação de entrada beneficiada

Alterações dos campos da NF-e

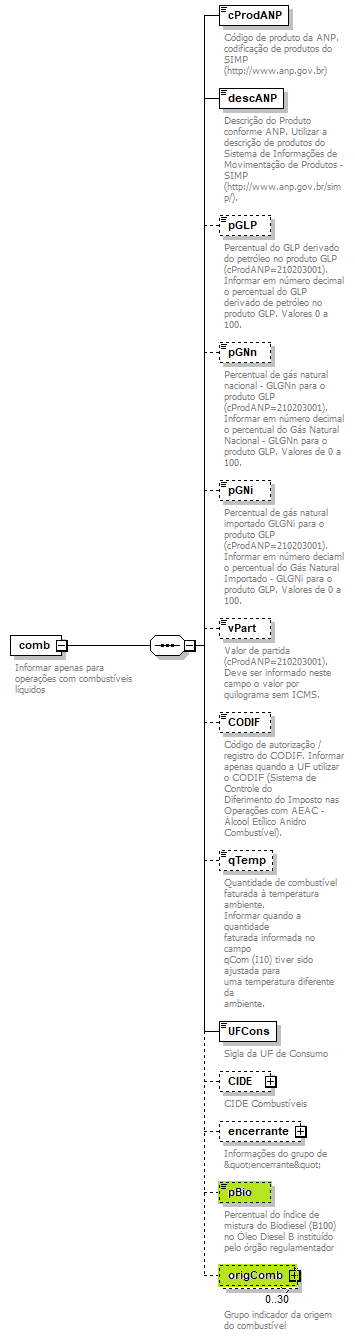

detalhamento específico de Combustíveis

Inclusão da tag pBio e do grupo origComb no Grupo detalhamento Específico de Combustiveis (Grupo LA01) - Criação de campo específico no Grupo de Detalhamento de Combustíveis para a indicação do índice de Mistura do Biodiesel no Óleo Diesel B. Este campo tem a finalidade de auxiliar no cálculo do volume do Biodiesel B100 a ser misturado com Óleo Diesel A, nas operações com Biodiesel Puro, ou do volume do Biodiesel B100 misturado nas operações com Óleo Diesel B.

Diagrama do novo XML:

- Funcionalidade DLL:

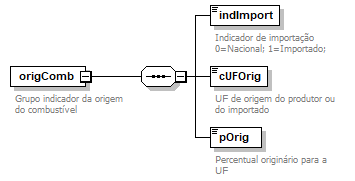

grupo indicador da origem do Combustível (origComb) - Este grupo deve ser preenchido para as operações com Biodiesel B100, Óleo Diesel B e GLP/GLGN. Serve para identificar as UFs do produtor ou do importador de B100 ou GLGN utilizados na mistura. Além da identificação da UF de Origem, há a necessidade de se informar se o produto é nacional ou importado.

- Diagrama do novo XML:

- Funcionalidade DLL:

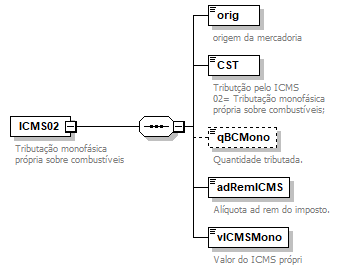

grupo de Tributação do ICMS CST = 02 (ICMS02) - Este grupo trata do regime de tributação monofásica própria do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 02) criado pelo Ajuste SINIEF Nº 1/2023.

- Diagrama do novo XML:

Funcionalidade DLL:

string icms02(string orig, double qBCMono_Opc, double adRemICMS, double vICMSMono)

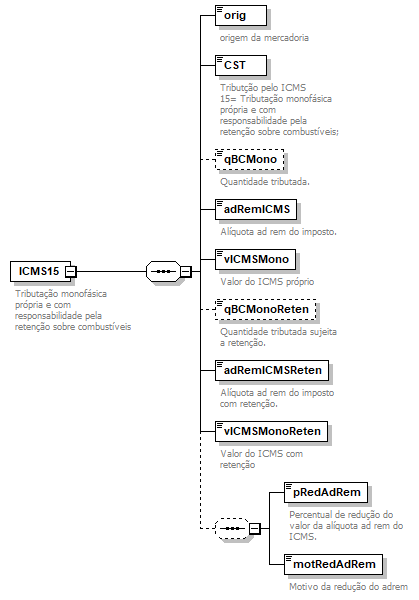

grupo de Tributação do ICMS CST = 15 (ICMS15) - Este grupo trata do regime de tributação monofásica própria e com responsabilidade pela retenção do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 15) criado pelo Ajuste SINIEF Nº 1/2023.

- Diagrama do novo XML:

Funcionalidade DLL:

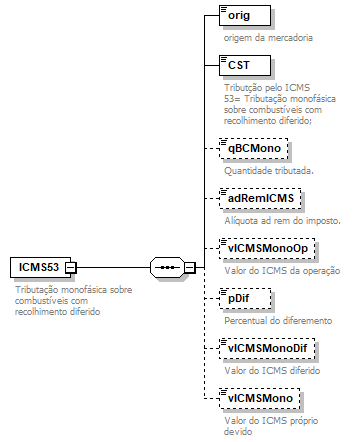

grupo de Tributação do ICMS CST = 53 (ICMS53) - Este grupo trata do regime de tributação monofásica com recolhimento diferido do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 53) criado pelo Ajuste SINIEF Nº 1/2023.

- Diagrama do novo XML:

Funcionalidade DLL:

string icms53(string orig, double qBCMonoDif_Opc, double adRemICMSDif, double vICMSMonoDif)

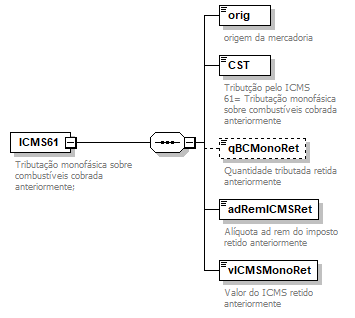

grupo de Tributação do ICMS CST = 61 (ICMS61) - Este grupo trata do regime de tributação monofásica sobre combustíveis com ICMS cobrado anteriormente nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 61) criado pelo Ajuste SINIEF Nº 1/2023.

- Diagrama do novo XML:

- Funcionalidade DLL:

string icms61(string orig, double qBCMonoRet_Opc, double adRemICMSRet, double vICMSMonoRet)

Acréscimo do totais do ICMS monofásico (ICMSTot) no grupo totalICMS - Campos Valor total do ICMS monofásico próprio (tag: vICMSMono), Valor total do ICMS monofásico sujeito a retenção (tag: vICMSMonoReten) e Valor total do ICMS monofásico retido anteriormente (tag: vICMSMonoRet) criados no grupo de Total da NF-e (tag: total).

- Diagrama do novo XML:

- Funcionalidade DLL:

Alteração das Regras de Validação

Regra de Validação N12-20 - Incluída exceção nesta regra para permitir que o emissor enquadrado no Simples Nacional possa informar os novos Códigos de Situação Tributária criados pelo Ajuste SINIEF Nº 01/2023.

Regras de Validação N12-30 e N12-70 - Inclusão do CST 61, criado pelo Ajuste SINIEF Nº 01/2023, na relação de CSTs permitidos na emissão de NFC-e (Regra N12-30) e na relação de CSTs permitidos na operação com Não Contribuinte da NF-e (Regra N12-70).

Regra de Validação W16-10 - Inclusão do Valor Total do ICMS monofásico sujeito a retenção (tag: vICMSMonoReten) no somatório do Valor Total da NF-e (campo: W16).

Novas Regras de Validação

Regra de Validação I13-20 - Apesar desta regra já existir previamente, a sua descrição foi completamente alterada para que ela fique compatível com a Tabela de Combustíveis Sujeitos à Tributação Monofásica. Por isso receberá o tratamento de nova regra, e somente entrará em vigor na data prevista na sua nova descrição. Ela visa garantir o correto preenchimento da unidade tributária exigida por lei para os combustíveis cujos códigos ANP se encontrem na Tabela de Combustíveis Sujeitos à Tributação Monofásica..

Regras de Validação LA17-10 e LA17-20 - Estas regras visam controlar o correto preenchimento do índice de mistura do biocombustível (tag: pBio) obrigando ou rejeitando o seu preenchimento conforme o combustível informado. Para isso, o código ANP (tag: cProdANP) informado na nota é confrontado com a coluna cProdANP da Tabela de Combustíveis Sujeitos à Tributação Monofásica, com a respectiva coluna pBio indicando se o índice deve ou não ser preenchido conforme determinado na descrição das regras.

Regra de Validação LA18-10 - Esta regra visa obrigar o preenchimento do grupo de origem do combustível (tag: origComb) conforme indicador da coluna origComb, a partir da correspondência entre o Código ANP do combustível (tag: cProdANP) informado na nota e a coluna cProdANP da Tabela de Combustíveis Sujeitos à Tributação Monofásica.

Regra de Validação LA21-10 - Caso informado o grupo indicador da origem do combustível (tag: origComb), é realizado o somatório dos percentuais originários para a UF (tag: pOrig) informados em cada ocorrência deste grupo para verificar se o total deste somatório é 100

Regras de Validação N12-100 e N12-110 - O objetivo destas regras é verificar o correto preenchimento dos novos Códigos de Situação Tributária do ICMS criados pelo Ajuste SINIEF Nº 01/2023. Estes novos códigos somente poderão ser preenchidos quando se tratar de operação com combustíveis sujeitos à tributação monofásica do ICMS. Para isso, é verificado se o código ANP do produto (tag: cProdANP) informado na nota existe na Tabela de Combustíveis Sujeitos à Tributação Monofásica. Caso o código ANP exista na tabela o preenchimento destes CSTs é obrigatório, e caso não exista o seu preenchimento é proibido.

Regras de Validação N38-10, N40-10 e N44-10 - Estas regras visam validar o valor preenchido para a alíquota adrem do imposto nas diferentes modalidades de tributação monofásica dos combustíveis (próprio, com retenção e retido anteriormente). Para isso, é verificada a correspondência entre o código ANP do produto (tag: cProdANP) informado na nota e a coluna cProdANP da Tabela de Combustíveis Sujeitos à Tributação Monofásica, e a partir daí é validado o valor informado no respectivo campo da alíquota adrem de cada situação tributária com a coluna adRemICMS da tabela.

Regras de Validação N39-10, N41-10 e N45-10 - Estas regras visam garantir a consistência, para cada tipo de tributação monofásica sobre combustíveis, do Valor do ICMS, que deve ser obtido pela multiplicação da quantidade tributável pela alíquota adrem de cada situação tributária.

Regras de Validação W06c-10, W06d-10 e W06e-10 - O objetivo destas regras é realizar a totalização, respectivamente, do ICMS monofásico próprio, ICMS monofásico sujeito a retenção e do ICMS monofásico retido anteriormente, conforme valores informados nos itens da nota.

Sobre DANFE

Para identificação do total das operações, os valores correspondentes deverão ser informados no campo INFORMAÇÕES COMPLEMENTARES conforme exemplos abaixo.

Exemplo 1: preenchimento do DANFE (CST 02= Tributação monofásica própria sobre combustíveis)

INFORMAÇÕES COMPLEMENTARES:

ICMS monofásico próprio: BC XXXXX (em litros); Alíquota: R$ XXXXX; ICMS mono: R$ XXXXX;

Exemplo 2: preenchimento do DANFE (CST 15= Tributação monofásica própria e com responsabilidade pela retenção sobre combustíveis)

INFORMAÇÕES COMPLEMENTARES:

ICMS monofásico próprio: BC XXXXX (em litros); Alíquota: R$ XXXXX; ICMS mono: R$ XXXXX;

ICMS monofásico sujeito a retenção: BC XXXXX (em litros); Alíquota: R$ XXXXX; ICMS mono: R$ XXXXX;

Exemplo 3: preenchimento do DANFE (CST 53= Tributação monofásica sobre combustíveis com recolhimento diferido)

INFORMAÇÕES COMPLEMENTARES:

ICMS monofásico sobre combustíveis diferido conforme Convênio ICMS 199/2022;

Exemplo 4: preenchimento do DANFE (CST 61= Tributação monofásica sobre combustíveis cobrada anteriormente)

INFORMAÇÕES COMPLEMENTARES:

ICMS monofásico sobre combustíveis cobrado anteriormente conforme Convênio ICMS 199/2022;

Prazos para entrada em vigência da Nota Técnica:

Alteração do leiaute e alteração das regras de validação N12-20, N12-30, N12-70 e W16-10

Ambiente de Homologação: até 03/03/2023;

Ambiente de Produção : 01/05/2023;

Implementação das novas regras de validação

Ambiente de Homologação: até 03/07/2023;

Ambiente de Produção : 04/09/2023;

Versão preliminar da DLL - 2Gv4.15b

As alterações da NT 2023/001 estão contempladas a partir da versão 2Gv4.15b

- 4.8. NT 2023/001 Combustíveis/GLP [03-04-23]

4. Guia de Atualização [03-08-24] - « Anterior

4.7. NT 2023/004 leiaute NF-e [19-03-24] - Próximo »

4.9. NT 2022/003 leiaute NF-e [19-01-23]